Erhöhung der Grenze für Abzugsfähige Geschenke

Ab 2024 wird die Grenze für abzugsfähige Geschenke als Betriebsausgabe von 35 Euro auf 50 Euro erhöht.

Ab 2024 wird die Grenze für abzugsfähige Geschenke als Betriebsausgabe von 35 Euro auf 50 Euro erhöht.

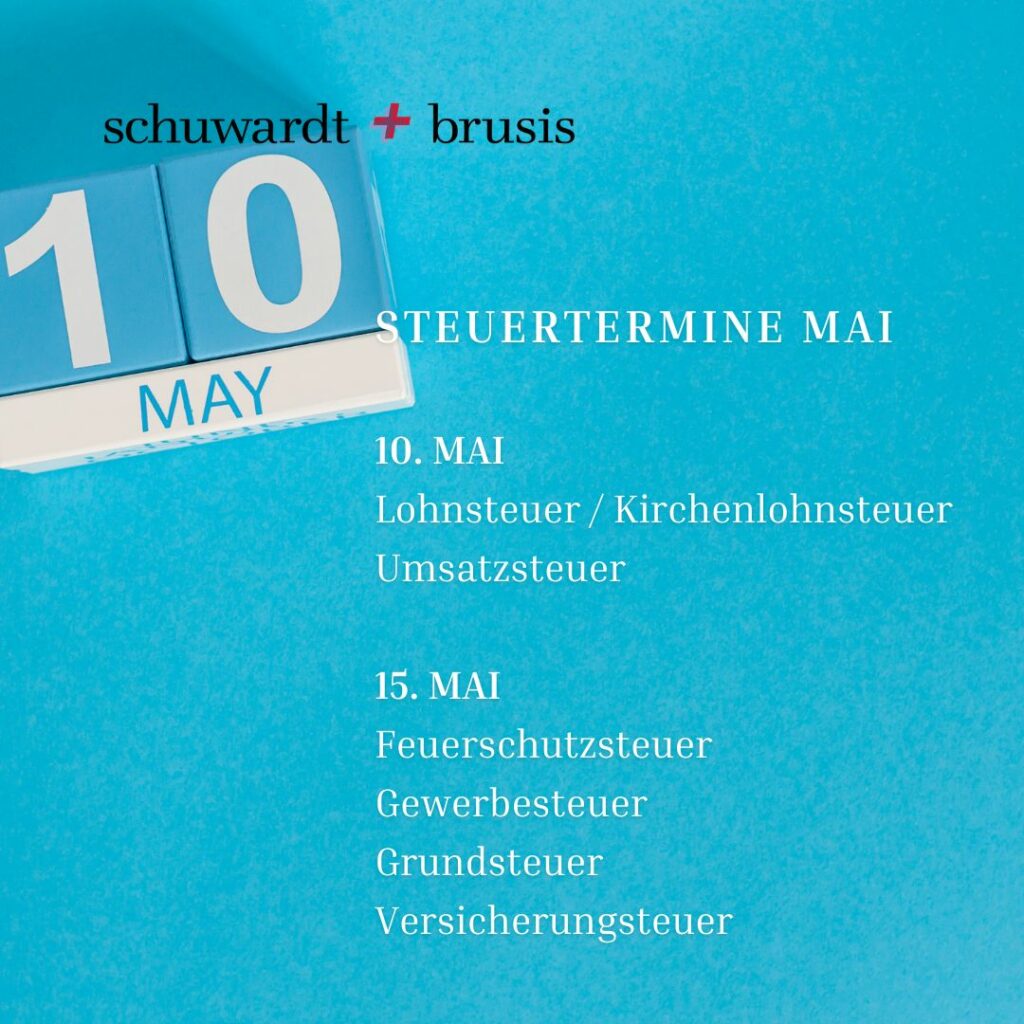

Es ist wieder soweit! Die aktuellen Steuertermine für diesen Monat.

Grundsätzlich ist festzuhalten, dass ein Arbeitnehmer bei einem maximalen monatlichen Verdienst von 520,00 Euro ab dem 01.10.2022 als Minijobber zu erfassen ist. Aufgrund der Erhöhung der Minijob-Grenze auf 520,00 Euro besteht das Risiko für Arbeitnehmer mit einem Gehalt von 450,01 bis 520,00 Euro den Versicherungsschutz vollumfänglich zu Verlieren.Der Gesetzgeber hat für diese Mitarbeiter in einer…

Bis zu einem Betrag von 801,00 € werden Zinsertrage nicht mit der Abgeltungsteuer besteuert. Dieser Freibetrag kann über die Einkommensteuererklärung berücksichtigt werden oder direkt bei der Bank unterjährig berücksichtigt werden. Mit dem Jahressteuergesetz hat der Gesetzgeber nun den Betrag von 801,00 € auf 1.000,00 € erhöht. Es ist daher zu empfehlen den Sparerpauschbetrag bei der…

Nächste Woche stehen wieder wichtige Steuertermine an!

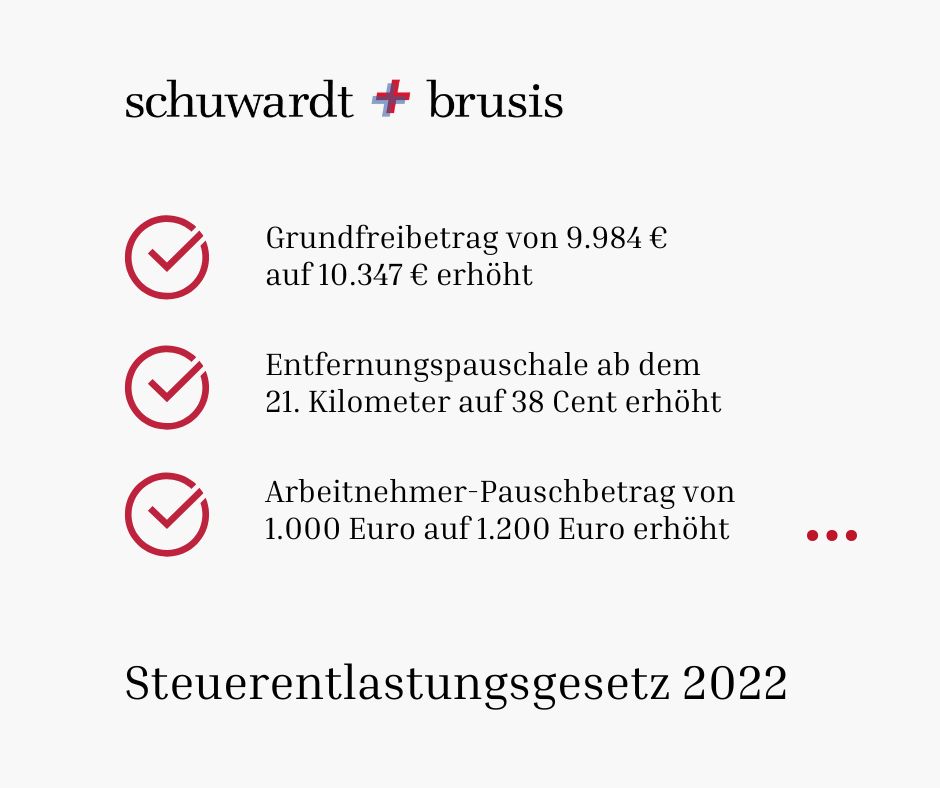

Am 12.05.2022 hat der Bundesrat dem Steuerentlastungsgesetz 2022 zugestimmt. Mit dem Gesetz wird der jährliche Grundfreibetrag von 9.984 Euro auf 10.347 Euro erhöht. Ebenfalls wird die Entfernungspauschale ab dem 21. Kilometer auf 38 Cent erhöht. Die Erhöhung greift damit bereits zwei Jahre früher als zuvor geregelt. Für die Arbeitnehmer wird zudem der Arbeitnehmer-Pauschbetrag von 1.000…

Inländische Arbeitgeber sind gesetzlich verpflichtet, die Energiepreispauschale an Ihre Beschäftigten mit der Lohnabrechnung September 2022 auszuzahlen. Die Pauschale beträgt 300 € und ist steuerpflichtig. Anspruchsberechtigt sind alle Arbeitnehmer, die am 01. September 2022 • in einem aktuell bestehenden, ersten Dienstverhältnis stehen und • in eine der Steuerklassen I bis V eingereiht sind (dazu zählen auch…

Mit dem BMF-Schreiben vom 20.05.2022 hat das Ministerium noch einmal klargestellt, dass für die Umsatzsteuerfreiheit einer innergemeinschaftliche Lieferung eine zusammenfassende Meldung vorliegen muss. Neben der Voraussetzung über die Verwendung der gültigen Umsatzsteuer-Identifikationsnummer, weißt der neue Anwendungserlass auf die Pflicht zur Abgabe einer richtigen zusammenfassenden Meldung hin. Liegt diese nicht vor bzw. wird die zusammenfassende Meldung…

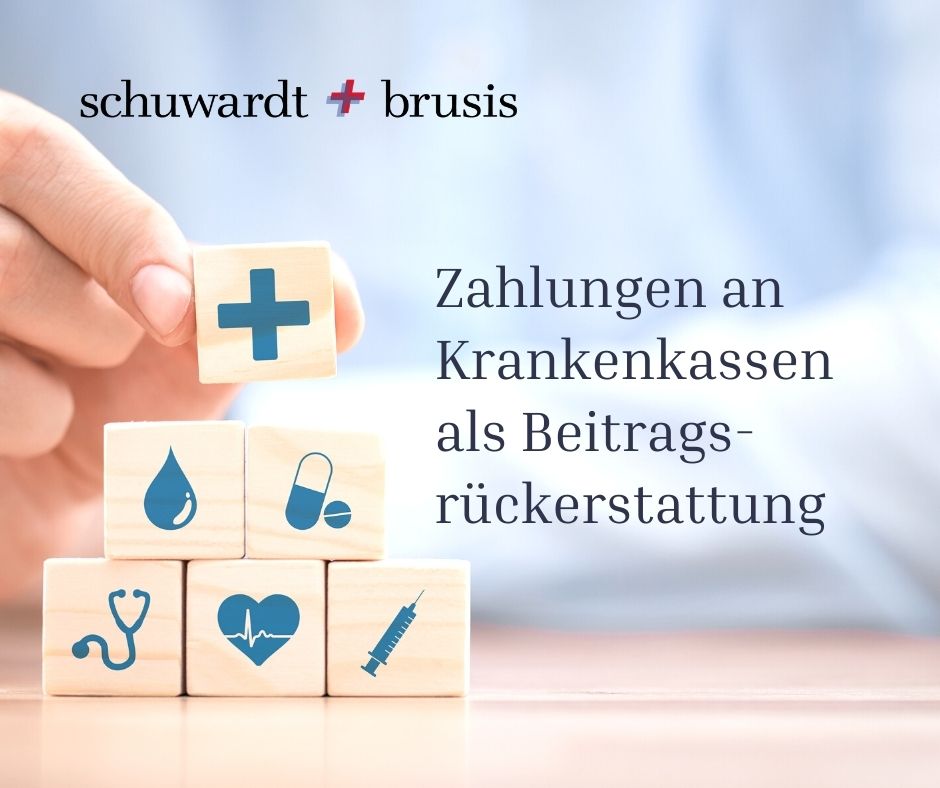

Beiträge zur Kranken- und Pflegeversicherung können unbegrenzt als Sonderausgaben abgezogen werden, wenn mit diesen Beiträgen Basisversicherungsschutz erlangt wird. Beitragsrückerstattungen der Krankenkasse, die auf diese Basisabsicherung entfallen, mindern die abzugsfähigen Krankenversicherungsbeiträge in dem Jahr, in dem sie zufließen. Prämien und Bonusleistungen der Krankenkassen werden als (schädliche) Beitragsrückerstattungen angesehen, soweit diese Bonusleistungen nicht nur eine Erstattung tatsächlich…

Die Arbeitshilfe des BMF zur Kaufpreisaufteilung von Immobilien ist nicht zwingend anzuwenden. Der BFH bestätigt, dass grundsätzlich auf die im Kaufvertrag geregelte Kaufpreisaufteilung abzustellen ist (IX R 26/19). Erst dann, wenn im Einzelfall erhebliche Zweifel in Bezug auf die Vereinbarkeit mit den tatsächlichen Wertverhältnissen bestehen, muss die Aufteilung über eine geeignete Methode neu bestimmt werden….

Immer öfters fallen Begriffe “Work-Life-Balance” oder “NewWork” wenn es um das Thema Mitarbeitergewinnung geht. Hierunter fällt für uns auch ein regelmäßiges langes Wochenende zur Schaffung von Erholungsphasen. Aus diesem Grund haben wir uns entschieden eine 4 Tage Woche einzuführen. Unsere Arbeitnehmerinnern und Arbeitnehmer verteilen damit Ihre Arbeitszeit von 36 Stunden auf 4 Tage. Damit erhalten…

Nach § 24b EStG dürfen Alleinerziehende jährlich einen sogenannten Entlastungsbetrag für Alleinerziehende steuerlich geltend machen. Für die Jahre 2020 und 2021 wurd dieser Steuerfreibetrag auf EUR 4.008,00 jährlich erhöht (bis 2019 nur EUR 1.908,00). Mit der Erhöhung um EUR 2.100,00 wird die besondere Belastung Alleinerziehender aufgrund der COVID-19-Pandemie berücksichtigt. Ab dem zweiten und für jedes…

Oberbergische Straße 52 a

42285 Wuppertal

Telefon-Nr: 0202 / 2 62 75 – 0

Fax-Nr: 0202 / 2 62 75 – 33

E-Mail: kanzlei@schuwardt-brusis.de

Montags: von 9 Uhr bis 15 Uhr

Dienstags: von 9 Uhr bis 15 Uhr

Mittwochs: von 9 Uhr bis 12 Uhr

Donnerstags: 9 Uhr bis 15 Uhr

Hinweis: Informationen zum Umgang mit personenbezogenen Daten finden Sie in unserer Datenschutzerklärung