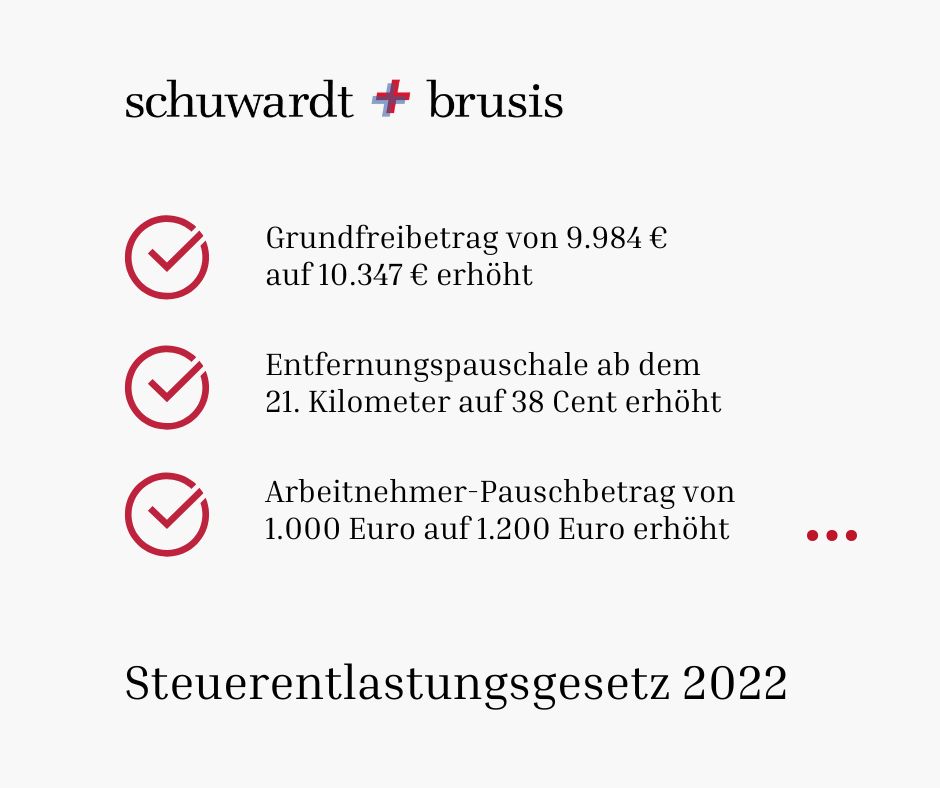

Energiepreispauschale

Inländische Arbeitgeber sind gesetzlich verpflichtet, die Energiepreispauschale an Ihre Beschäftigten mit der Lohnabrechnung September 2022 auszuzahlen. Die Pauschale beträgt 300 € und ist steuerpflichtig.

Anspruchsberechtigt sind alle Arbeitnehmer, die am 01. September 2022

• in einem aktuell bestehenden, ersten Dienstverhältnis stehen und

• in eine der Steuerklassen I bis V eingereiht sind

(dazu zählen auch Arbeitnehmer die Krankengeld, Elterngeld und Kurzarbeitergeld erhalten)

• geringfügig Beschäftigte (Minijobber), wenn eine schriftliche Bestätigung* über das erste Dienstverhältnis vorliegt. Somit darf Minijobber keinem weiteren Arbeitsverhältnis unterliegen.

• Neueinstellungen zum 01.09.2022 (z. B. Auszubildende)

Die Energiepreispauschale ist durch die Arbeitgeber von der einzubehaltenden Lohnsteuer zu entnehmen:

• bei monatlicher Anmeldung bis zum 12. September 2022 (Abrechnungsmonat August 2022)

• bei vierteljährlicher Anmeldung bis zum 10. Oktober 2022

• bei jährlicher Anmeldung bis zum 10. Januar 2023

Arbeitgeber, die nicht zur Abgabe einer monatlichen oder quartalsweisen Lohnsteueranmeldung verpflichtet sind, können auf die Auszahlung der Energiepreispauschale verzichten. Die Arbeitnehmer erhalten in diesen Fällen die EPP im Rahmen der Einkommensteuerveranlagung.

Das Bundesfinanzministerium hat auf Ihrer Website bereits FAQs bereitgestellt, um weitere Unklarheiten zu beseitigen.